Você quer ser um milionário? Quem não quer, não é mesmo? Mas antes de pensarmos em deixar nosso dinheiro trabalhando por nós, temos que nos disciplinar para não cairmos em tentações. Este passo é importante, muito importante, ou seguimos ele ou nada adiantará e, mesmo se ganharmos muito dinheiro, se não obedecermos esta etapa, perderemos tudo.

Estou falando de diminuir despesas. E fazer isso não será nada fácil, mas será preciso. Primeiro, vamos identificar todas as nossas despesas, não deixe nada de fora. Vou fazer aqui a minha lista como exemplo:

*Academia - Fixo

*Cursos - Variável

*Viagens - Variável

*Mercado - Fixo

*Farmácia - Variável

*Manutenção da bicicleta - Variável

*Uber/ônibus/Metro - Variável

*Estacionamento - Variável

*Cartão de crédito - Variável*

*Celular - Fixo

*Lanches - Variável

*Tarifa Bancária - Fixo

*Água - Variável

*Luz - Variável

*Gás - Variável

*Aluguel - Fixo

Bom, não vamos falar de valores, vamos entender com o que gastamos todo mês e o que é só "de vez em quando". Em outras palavras, vamos separar o que é gasto Fixo e o que é gasto Variável. Essa parte é relativamente simples e claro super importante. Você deve ter reparado que eu coloquei Água,Luz e Gás como variáveis e pensou "mas eu uso sempre, não é fixo?". Eu classifico como variável, pois mesmo usando todos os meses, é um valor que depende do quanto usamos, ou seja, se usamos muita água (tomamos muitos banhos, por exemplo) vamos pagar uma conta mais alta, se usarmos menos, pagaremos menos.

Entender se é variável ou fixo é, como eu disse, importante, pois existe uma "regrinha" básica: gasto Fixo você corta e gasto Variável você reduz. Exemplo, se você faz academia, aquele será o valor mensal, ou você continua pagando por ele ou você corta.

Temos muito pela frente e, espero ajudar com o blog e juntos, vamos conseguir juntar nosso primeiro Milhão!

Deixe aqui sua dica, sugestão e dúvidas.

Mostrando postagens com marcador fluxo de caixa. Mostrar todas as postagens

Mostrando postagens com marcador fluxo de caixa. Mostrar todas as postagens

segunda-feira, 4 de julho de 2016

terça-feira, 9 de julho de 2013

Programa de Gerenciamento de projetos

Boa noite a todos,

Faz tempo que não escrevo, mas é por que estou gerenciando um outro projeto, estudando sua viabilidade e logo escreverei aqui que projeto é esse. Sobre gerenciamento de projetos, você sabe qual é a melhor ferramenta para isso? Hoje no mercado temos diversas, mas como saber qual usar, não é mesmo?

Faz tempo que não escrevo, mas é por que estou gerenciando um outro projeto, estudando sua viabilidade e logo escreverei aqui que projeto é esse. Sobre gerenciamento de projetos, você sabe qual é a melhor ferramenta para isso? Hoje no mercado temos diversas, mas como saber qual usar, não é mesmo?

A

teoria presente nas técnicas utilizadas por gerentes modernos foi influenciada

por conceitos de metodologias científicas, sociais e comerciais por mais de um

século. Em poucas palavras, o gerenciamento de projetos é uma ferramenta de

planejamento estratégico, organização e gerenciamento de recursos para

acompanhar metas estabelecidas até a sua conclusão, e a melhor forma de

gerenciar é através de programas.

O

pacote Office (Excel, Word, Powerpoint, Outlook e Access) é o mais tradicional

nesta linha. Embora tenha sido criado com o intuito de ajudar com contas

matemáticas (Excel), edição de textos (Word) e para fazer algumas apresentações

(Powerpoint), o Office foi estudado a fundo por aqueles que trabalham nesta

área e, juntamente com a utilização de Macros para automatizar alguns

processos, fizeram deste pacote uma ferramenta imprecindível e mais que

necessária. Alguns gerentes e diretores acreditam que apenas o pacote Office já

é suficiente para controlar seus projetos e com isso desenvolvem a fundo seus

analistas para que dominem esta incrível ferramenta, e tudo isso por que é uma

ferramenta de fácil aprendizado, fácil manuseio, pode ser adaptado para

qualquer necessidade, podendo criar facilmente um Balanced Scorecard, lincando

as áreas financeira, aprendizado e crescimento, processos internos do negócio,

visão e estratégia e cliente entre si de uma forma bem dinâmica.

Entretanto,

o pacote Office também apresenta alguns pontos negativos, o que faz com que

gerentes procurem alternativas em outros programas. Muitos utilizam de forma

exemplar o pacote, mas se for um projeto muito grande ou muito longo vão acabar

esbarrando com a funcionalidade da ferramenta, pois ela ficará mais pesada e

cada vez mais difícil de ser atualizada. Com o avanço da tecnologia remota, o

Office tem demonstrado que também é frágil nesta área, pois o arquivo não pode

ser trabalhado por mais de uma pessoa ao mesmo tempo (o que para algumas

atividades pode parecer algo bom, pois há a garantia de que se você esta

mexendo, apenas você o está fazendo) e como não é um programa on-line, deve ser

sempre salvo e enviado por email.

Se

o pacote Office começou a deixar a desejar e você está partindo para um software

é preciso, antes verificar o que será gerenciado e como deseja ser gerenciado,

para então entender o que o programa precisará ter. Algumas perguntas devem ser

respondidas ao analisar um software de gerenciamento:

1)

Ele permite a criação de listas de tarefas de

forma simples e que também permita a priorização dessa lista de tarefas?

2)

O programa permite que todos os envolvidos no

projeto possam ajudar na solução de problemas e acompanhar a evolução de cada

uma das tarefas e o andamento das metas do projeto?

3)

Mostra graficamente como está o nível de

produtividade da equipe e o quanto você e sua equipe estão dedicando a cada

projeto?

4)

O software em questão permite a análise de

indicadores e mede o tempo de realização de cada tarefa?

5)

Permite upload e download de documentos

referentes às tarefas e projetos?

Respondendo estás perguntas, você com certeza encontrará o melhor programa de

gerenciamento para o seu projeto. Isso se faz necessário pois os gestores dos

projetos possuem visões diferentes, as empresas possuem metas particulares,

ninguém é igual a ninguém e com isso temos hoje no mercado diversos programas

para gerenciar projetos. Mas a escolha de um programa que corresponda com essas

necessidades particulares é fundamentalmente importante para uma boa gestão. Até o próximo post!

Rodrigo

P. Gonçalves

quarta-feira, 3 de abril de 2013

10 Dicas para a saúde financeira

Boa tarde a todos,

No

meu último post fiz uma introdução sobre planejamento financeiro pessoal.

Planejamento financeiro pessoal é muito importante pois organiza a nossa vida

financeira, mostra como ganhamos nossa receita e onde gastamos ela. Com um planejamento

realista e bem elaborado, conseguimos entender nosso padrão de vida, onde

gastamos mais, quais despesas podemos reduzir e ainda planejar algo melhor para

o nosso futuro, como a compra de um automóvel, uma casa própria e até viagens.

No

post de hoje vou listar 10 dicas para que você possa cuidar da sua saúde

financeira:

*Estabeleça

metas: se você não tem um objetivo na vida e apenas deixa a vida te levar,

realmente fazer um planejamento financeiro realmente não fará sentido.

*Sua

meta precisa ser relevante: se ela não for importante de verdade para você,

você não fará tanta questão assim de atingi-la. Sua meta precisa ser

primordial, mensurável, atingível e deve ter um prazo para acontecer, e para

isso tenha um plano de ação coerente e controle seus resultados.

*Ao

planejar, respeite o seu perfil: considero este tópico muito importante, por

que ninguém é igual a ninguém ainda bem. E isso quer dizer que o jeito de

planejar de um não será igual ao outro. Cabe a você identificar seu perfil para

poder fazer o melhor planejamento para você.

*Elabore

sua planilha de orçamento: com a planilha fica visível o que está acontecendo

financeiramente na sua vida. Entendendo o que já aconteceu, quais são suas

receitas e despesas, fica mais fácil de planejar um futuro.

*Entenda

o seu padrão de gastos: levantando o que são gastos fixos e variáveis, o que

foram gastos extras, o que são supérflos e o que realmente é imprescindível.

Em via de regra, os gastos supérfluos são objetos ou serviços que compramos mas

que podíamos ter esperado outro momento ou até nem precisávamos. Se você está endividado, no vermelho, com certeza é por que fez gastos que não eram necessários.

*Cuidado

com as compras parceladas: pode ser uma grande aliada, por facilitar a compra

de objetos, ou serviços, que a vista não teríamos condições. Entretanto, se

você abusar e ir além do seu limite, pode se tornar uma vilã cruel. Use

conscientemente o cartão de crédito.

*Mude

seus hábitos de consumo: antes de reclamar que ganha pouco, reduza o seu

consumo. Se mesmo assim, você continuar “sem dinheiro para nada” é por que está

na hora de você buscar novas alternativas para aumentar sua receita, como

trocar de emprego. E a melhor forma de conseguir isso é investindo em você. É

importante ressaltar que faculdade, assim como o estudo de outros idiomas,

levam tempo e a recompensa é justamente a abertura de novas oportunidades para

a nossa carreira.

*Dinheiro

extra deve ser usado para pagar as dívidas: isso mesmo, se você começou a

ganhar mais, primeiro pague todas as dividas que tem, não faça novas dívidas

antes de terminar de pagar as antigas. Caso não tenha dívidas, utilize esse

dinheiro extra para investir em você ou a poupar.

*Comece

a poupar o quanto antes: por mais que você comece poupando pouco, é importante

criar o hábito. Mas não guarde apenas por guardar, tenha metas, como por

exemplo imprevistos, aposentadoria. Se você conseguir poupar, economizar, um

pouco por dia, você começará a observar que consegue fazer o que quer, comprar

o que precisa e sem se preocupar com imprevistos.

*Dedique

tempo a você: não adianta planejar, guardar, investir, se você não aproveitar

nada disso. Financeiramente falando, aproveite todo o tempo que puder, até por

que investir na felicidade é a melhor despesa que podemos ter.

Quanto

mais falarmos sobre esse tema, quanto mais lermos sobre ele, mais vamos

aprender e com o passar do tempo o assunto ficará mais habitual, rotineiro,

mais fácil.

Até

o próximo Post! Abraços.

quinta-feira, 15 de novembro de 2012

Problemas Financeiros Familiares

Boa tarde a todos,

No

post anterior fiz um estudo sobre o mercado automobilístico brasileiro e sua

importância. No post de hoje gostaria de abordar os problemas financeiros

familiares, sei que é um assunto delicado, por isso é preciso ser bem honesto consigo

mesmo e com sua família pois, os problemas financeiros familiares decorrem de

decisões ou escolhas ruins. Mas essa conversa não quer dizer briga familiar,

até por que brigar não resolverá o problema. É preciso entender o por que o

problema surgiu e assim evitar de fazê-lo novamente.

Normalmente

colocamos a culpa do nosso problema financeiro nos juros elevados. Isso esta

totalmente errado, a culpa não é dos juros (nem nunca será), mas sim de um

padrão de vida elevado demais para a renda da família. Ao comprar algo sem

dinheiro, recorremos aos parcelamentos e, muitas vezes, não pensamos nos juros

dessas parcelas. Só que estas parcelas com juros só serão um problema pelo fato

da compra ter existido. Se você não tivesse comprado, não teria o problema. Os

erros financeiros são verdadeiras armadilhas e caímos nelas por pura

ingenuidade. Resumindo, se temos um problema financeiro hoje, o culpado somos

nós pelas péssimas escolhas que tivemos no passado.

Entendemos

então como surgiu o problema, mas achar culpados não os resolve. O primeiro

passo é bem simples: Não arrumar novas dívidas. Novas dívidas, aqui, não são as

compras do mês, ou conta de luz, tão pouco o aluguel. Novas dívidas são as

compras de produtos de menor prioridade, tais como: roupas, causados, joias,

doces, etc. Neste ponto vale ressaltar que, se estamos endividados os produtos

de maior prioridade devem ser repensados, por exemplo: Todos nós precisamos

comer, logo comida é um produto de maior prioridade, entretanto não precisamos

comer o produto da marca “A” que custa R$20, podemos hoje comer o produto da

marca “B” que custa R$10. Ou seja, nos reeducar financeiramente, adequamos

nosso padrão de vida ao que ganhamos, não o contrário.

Entendemos

então como “entramos no buraco” e o que é preciso fazer para sairmos. Mas não

queremos voltar a ter problemas, certo? Sendo assim é importante fazer uma

poupança. Se cortamos os produtos de menor importância e estamos vivos, podemos

adiar um pouco mais a compra deles, ou até nos planejar para a compra deles no

futuro, ou seja, começamos agora a poupar, para no futuro, numa possível

“promoção”, “queima de estoque”, “redução de preços” poder aproveitar sem medo

de nos prejudicar novamente. Além disso, e muito mais importante, adiando hoje

a aquisição de alguns bens e poupando, a escola e a faculdade dos filhos seriam

pagas com maior tranquilidade, sem consumir grande parte da nossa renda. Ou

seja, por em ordem a vida financeira de tal forma que possamos atingir nossos

objetivos e saúde financeira plena.

Enriquecer

é uma questão de escolha.

Até

o próximo Post! Abraços.

quarta-feira, 10 de outubro de 2012

Estudo de Mercado

Boa noite a todos,

No

post anterior falei sobre os 5 mandamentos do ouro e aprendemos a fazer nosso

dinheiro trabalhar por nós. O mais importante é entender que não há milagres

nem caminhos mais rápidos, que sacrifícios são necessários, quando realmente entendermos

a necessidade deste passo, vamos perceber que deixamos de comprar uma blusa num

mês, para comprarmos duas depois e que mesmo assim estaremos protegidos dos

imprevistos da vida.

No

post de hoje, gostaria de fazer um estudo economico sobre o mercado

automobilistico brasileiro. Antes, é preciso explicar que a economia não é um

estudo apenas sobre finanças, tão pouco sobre dinheiro, mas sim uma ciência

social necessária para entendermos como as pessoas afetam a sociedade, ou nas

palavras do economista Adam Smith “saber se os indivíduos na busca dos seus

interesses próprios, contribuem para promover os interesses da sociedade no seu

conjunto”.

E

pensando em interesses próprios, o automóvel é o objeto de desejo de muitas

pessoas, por proporcionar niveis nunca sonhados de mobilidade e liberdade,

entretanto ele também traz efeitos negativos para a sociedade, principalmente

relacionados ao meio ambiente. A indústria automobilística influenciou a vida

econômica, política e social, modificando, direta ou indiretamente a vida de

cada habitante desde que foi introduzida. Atualmente, com a facilidade ao

acesso ao crédito, das diversificações de empréstimos, redução do IPI, das

mudanças na vida cotidiana e da globalização, ter um automóvel está bem mais

fácil, obtivemos no mês passado (Setembro 2012) 288,1mil veículos vendidos, que

representam vendas diárias de 15,1mil unidades.

Através

da estrutura de mercado podemos estudar a maneira pela qual se determinam os

preços dos produtos e as quantidades que serão produzidas nos diversos mercados

de uma economia. Essa estrutura de mercado caracteriza a oferta e a demanda,

bem como as formas específicas de regulação da concorrência. Os fatores

estruturais são diferentes para cada mercado, isto quer dizer que, as montadoras

têm que saber lidar com uma demanda exigente que é sensível a mudanças de

preços.

A

estrutura de mercado é um oligopólio diferenciado-concentrado ou misto, por

possuir uma forte concentração que tende a se transformar em um número reduzido

de empresas para atender o mercado nacional. Também é considerado um oligopólio

diferenciado por apresentar como principal característica o fato de as firmas

serem interdependentes e por que os produtos não são homogêneos, ou seja, os

veículos podem ser semelhantes, mas não serão idênticos, mesmo por que a

disputa pelo mercado está fundamentada no crescimento da demanda, que busca ser

conquistada não somente pelo preço, mas principalmente pela diferenciação e

inovação do produto.

As

mudanças nos cenários demográficos e tecnológicos fizeram com que o indivíduo

mudasse seu comportamento, seus desejos, suas necessidades e seu estilo de

vida, o que o fez demandar produtos ou serviços com mais qualidade. Os

consumidores estão ficando cada vez mais exigentes e com expectativas particulares.

Interpretar o que o cliente entende como valor e atributos determinantes de

compra é uma tarefa complexa, mas indispensável para a optenção de lucro nas

vendas das montadoras. O perfil do comprador pode sofrer influência direta na

avaliação dos atributos envolvidos na compra, tendo em vista a facilidade de

acesso a informalção, os variados meios de comunicação, os modismos, as

mudanças de valores e diferentes culturas.

A

maioria dos compradores visita mais de uma loja, ou concessionária, antes de

comprar seu veículo. Em busca não só do melhor negócio, mas também do melhor

atendimento. Embora os consumidores não mostrem fidelidade a marca, a

influência do atendimento na decisão da compra tem aumentado.

Com

a economia brasileira forte e em crescimento, o Brasil pode se tornar o 3º

maior mercado automobilístico em 2016. Atualmente o país ocupa a 5º posição.

Este crescimento, entretanto, esbarra num problema: Infraestrutura. O desejo

das pessoas de ter seu próprio automóvel, hoje, começa a demonstrar a

fragilidade na infraestrutura das cidades para suportar a quantidade de

veículos que transitam pelas ruas. Isso por que a quantidade de ruas não cresce

na mesma proporção da venda de automóveis.

Para

este problema, possuem diversas soluções, que não cabem aqui serem analisadas,

tendo em vista sua complexidade. O post vem para mostrar a importância do

mercado automobilístico para o Brasil e a importância do estudo econômico na

análise de mercado.

Até o próximo Post! Abraços.

domingo, 5 de agosto de 2012

Como criar um hábito?

Boa tarde a todos,

No post anterior analisamos nossas contas, confrontamos com nosso planejamento inicial e fizemos um novo planejamento para o final do ano. Friso, que é importante manter o primeiro arquivo para mantermos o histórico da análise feita, assim como é importante fazer um novo planejamento com os reajustes de preços. Vimos também a importância de criar o hábito de investir, fazendo com que o dinheiro trabalhe para nós e assim conseguiremos atingir nossas metas mais rapidamente. Você ainda não conseguiu criar o hábito de investir? Então o post de hoje irá dar algumas dicas para nos ajudar a criar o hábito.

Um dos grandes segredos do sucesso, é a regularidade. E isso vale para qualquer coisa: estudar todos os dias, correr todas as manhãs ou Investir todos os meses. Manter essa regularidade não é nada fácil, pois tendemos a preferir intensidade (“Vou fazer isso tudo de uma vez só e me livrar logo disso!”). Como então manter a regularidade? O segredo da regularidade é fazer desta não algo que você “tem de fazer” mas sim algo que você simplesmente “faz” naturalmente. Isso é um hábito.

Buscando no dicionário temos: há.bi.to = Inclinação por alguma ação, ou disposição de agir constantemente de certo modo, adquirida pela freqüente repetição de um ato.

Manter um hábito é fácil, criar um exige dedicação. Demoramos, aproximadamente, 20 dias para criar um hábito. 20 dias de dedicação e esforço é que você precisa para criar um novo hábito. Durante esses 20 dias você terá que lembrar diariamente que “tem que”. E quando você estiver cansado, desanimado, frustado, terá de fazer do mesmo modo. Conforme os dias vão passando, cada vez mais isso vai deixar de ser uma obrigação e se tornar um hábito.

Também conseguimos fazer com que Economizar e Investir sejam hábitos. Só que para estes ao invés de dias, devemos pensar em vezes, ou seja, nas primeiras 20 vezes que você for comprar algo, terá de fazer um esforço de se lembrar de economizar. Isso mesmo, não saia comprando no impeto, se estiver na internet procure por outros sites, e se estiver no shopping pense bem se precisa disso de uma volta e veja outras lojas antes de efetuar a compra. Investindo também, durante as 20 primeiras vezes, você tentará não transferir, pensando que precisa do dinheiro para comprar isso, pagar aquilo, mas se você se forçar a guardar esse dinheiro, após a 20ª vez você se dará conta de que da para viver normalmente e ainda guardar dinheiro para aquela viagem do final do ano, ou guardar dinheiro para comprar a tão sonhada casa.

Parece dificil, mas só requer dedicação e força de vontade para realizar esta “empreitada”. Depois dessas 20 vezes, você nem vai mais reparar, mas estára economizando e investindo em você sem ser aquele sacrificio todo. Mas, se na hora de investir você é do tipo que espera o final do mês para ver se “sobra uma grana” para então aplicar na poupança, não pode perder o próximo post, pois darei algumas dicas para investirmos.

Até o próximo Post! Abraços.

terça-feira, 5 de junho de 2012

RIO + 20

Boa noite a todos,

No post anterior falei sobre a mudança na poupança que

passou a valer no começo de Maio (04/05/2012). No post de hoje gostaria de

comentar sobre um evento que já vem sendo destaque há alguns meses e que começa

este mês (de 13/06 à 22/06/2012), que é a RIO +20.

A RIO + 20 é a Conferência das Nações Unidas sobre o

Desenvolvimento Sustentável. Terá esse nome por que será no Rio de Janeiro e

por estar completando 20 anos de realização. O evento vem para definir a agenda

do desenvolvimento sustentável para as próximas décadas. Este ano, os dois

temas centrais serão:

A economia verde no contexto do desenvolvimento

sustentável e da erradicação da pobreza: Nos dias de hoje, não temos como

falar de economia sem falar de sustentabilidade e da sociedade. A ideia central

da Economia Verde é de melhoria do bem-estar humano e da igualdade social, ao

mesmo tempo em que reduz significativamente os riscos ambientais e a escassez

ecológica, isso por que ela é pouco intensiva em carbono, é eficiente no uso

dos recursos naturais e é socialmente inclusiva.

Estrutura institucional para o desenvolvimento

sustentável: As discussões sobre a estrutura institucional têm buscado

formas para melhorar a coordenação e a eficácia das atividades desenvolvidas

pelas diversas instituições da ONU que se dedicam a diferentes pilares do

desenvolvimento sustentável. A reforma da estrutura institucional para o

desenvolvimento sustentável deverá observar o equilíbrio entre as questões

sociais, econômicas e ambientais.

Resumindo, a RIO +20 tem como objetivo a renovação do

compromisso político com o desenvolvimento sustentável, durante a conferência,

países desenvolvidos e em desenvolvimentos apresentarão suas realidades e

definirão metas a serem atingidas e regras a serem cumpridas. Para os que

quiserem maiores informações sobre a RIO + 20, entre no site http://www.rio20.gov.br.

Até o próximo Post!

Abraços.

sexta-feira, 20 de janeiro de 2012

Planejamento Financeiro 02

Boa tarde a todos,

No post anterior falei sobre o que é um Planejamento Financeiro e sua importância. Hoje vamos aprender a fazê-lo. Ok, alguns vão falar, mas Janeiro já está acabando e vamos fazer um planejamento só agora? Deveríamos ter feito antes? Qual é a melhor data para fazermos?

A melhor data para se fazer um Planejamento Financeiro é no final do ano e dessa forma programar como será o próximo ano. É ruim começarmos um Planejamento Financeiro agora em Janeiro? Não. Veja, eu disse a melhor data, não que seja a única data. O importante é começar, e quanto antes melhor!

Qual o primeiro passo? Analisar o ano que passou, ou os anos anteriores, exemplo: Faremos o planejamento para 2012, então vamos pegar como base como foi o nosso ano de 2011. Se você tiver a anotação / registro de outros anos, melhor ainda. O que faremos é uma previsão de como será o nosso futuro, de como será o nosso ano inteiro (mês a mês), sendo assim se já tivermos uma base histórica melhor ainda, pois usaremos para nos conhecermos melhor. Isso mesmo, vendo como utilizamos o dinheiro no passado conseguiremos entender qual é o nosso perfil: Poupador, Comprador ou Investidor.

Também é importante analisar as despesas e receitas mensalmente, por exemplo: Julho é mês de férias então de repente você queira fazer uma viagem com seu filho, Agosto pode ser um mês que você tenha vários aniversários para ir, Dezembro férias e natal. Ou seja, conseguimos dessa forma analisar o mês que gastamos mais e o mês que gastamos menos. Qual a importância disso? Simples, nos prepararmos, ou seja, no mês que gastamos menos temos a oportunidade de investir mais o nosso dinheiro do que nos meses que gastamos mais.

O próximo passo é criar uma planilha (anotação) exclusiva para o nosso Planejamento Financeiro. Nela vamos anotar, primeiro, nossas Receitas mensais: Salários, férias, 13º, bônus, comissão, reembolso. Exemplificando se você recebe todo mês um salário de R$1.500, já deixe anotado no seu planejamento Financeiro em todos os meses R$1.500. Só que você no vai tirar férias em Maio (exemplo) e irá receber por isso, anote então em Maio. Dezembro você recebe 13º? Deixe agendado no Planejamento. Resumindo deixe tudo anotado. Claro que se você recebe comissão, sabe que nenhum mês é igual ao outro, sugestão: Anote mensalmente a comissão que teve num pior mês, assim você saberá que aquele foi o pior mês e irá fazer de tudo para não acontecer de novo e, mais importante, se você conseguir montar seu planejamento do ano com o mínimo que pode receber de Receita Variável é por que você sabe que não vai passar aperto, não vai ficar negativo, no vermelho durante o ano.

Receitas anotadas, hora das Despesas. Está é a pior parte, pois iremos prever (tentar) o quanto iremos gastar no ano. Ou seja, vamos marcar quanto iremos gastar por mês em alimentação, transporte, compras, celular, telefone, aluguel, luz,... em fim, de tudo. Sugestão, vamos pegar o quanto gastamos mensalmente no último ano e vamos anotar no nosso Planejamento. Algumas despesas são mais fáceis de serem previstas, por exemplo, aluguel. O aluguel normalmente vem em contrato que é renovado por ano e é algo que pode ser negociado para ser um valor fixo por mês. Então aqui não haverá mistério. Contas de água e luz podem variar, mas normalmente não variam muito, então não se preocupe. Resumindo, as nossas Despesas Fixas podem ser facilmente planejadas.

As Despesas Variáveis, assim como as Receitas Variáveis, são bem complicadas de serem previstas. Em compensação, normalmente é aqui que você consegue economizar mais, reduzir mais, ter melhores descontos. A dica aqui é tentar prever ao máximo o que pode acontecer durante os meses de 2012 e assim planejar o nosso Principal Objetivo, por exemplo: reduzir as despesas de compras, pois iremos viajar no final do ano.

Finalizando, após identificarmos nosso perfil, através do nosso histórico, anotamos nossas Receitas e Despesas mensais, tentando prever o que irá acontecer neste ano de 2012 que está apenas começando e assim conseguimos ver que algumas dessas despesas podem ser reduzidas, visando assim atingir o nosso Objetivo. Para o próximo post quero falar melhor sobre as Despesas Variáveis, como entender a sua necessidade. Até lá! Abraços.

quinta-feira, 15 de dezembro de 2011

Dúvidas sobre Cartão de Crédito

Bom dia a todos,

No último post falei sobre Cartão de Crédito e como ele é um facilitador. Ele terá um papel interessante para sairmos do vermelho, que será tratado nos próximos posts. Dei algumas dicas como manter apenas os cartões de crédito que realmente usamos, coloquei um ideograma para descobrirmos a quantidade ideal de cartões que devemos ter, que devemos concentrar os pagamentos numa data apenas e vimos como arrumar nossa planilha financeira.

A ideia do post não era de vender um cartão de crédito, mas sim demonstrar como ele pode ser útil se for bem utilizado. Gostaria de publicar hoje um bate-papo financeiro informal que tive a respeito do tema, acredito que as dúvidas aqui tratadas possam ser as dúvidas de outras.

Bate-papo financeiro com Rodrigo Paulino Gonçalves (Blog Consultoria-Economica) e Adriana Taissun (Gerente de Mídias sociais).

Adriana: Sobre o que será seu post?

Rodrigo: Neste post, falarei de cartões de crédito.

Adriana: Eu não tenho nenhum...

Rodrigo: Pois deveria ter e no meu blog você aprenderá a usa-lo.

Adriana: Mas porque deveria ter?

Rodrigo: Usar um cartão de crédito na verdade é muito bom, mas tem que saber usar, claro!

Principais motivos para usar e ter um: ao abrir sua conta, o cartão de crédito, principal, normalmente não tem taxa, nem anuidade nem nada, ou seja, você só pagará o que for usar.

2- alguns estabelecimentos dão descontos por usar cartão de crédito, shows, cinema, por exemplo.

Adriana: Não sabia.

Rodrigo: 3- com o cartão de crédito, você não precisar ter dinheiro no ato da compra.

4- assistência / seguro viagem

Adriana: Mas quando você usa, você paga alguma taxa?

Rodrigo: Não. Alguns cartões você não paga nada, nem pra usar nem para tê-los. Alguns cartões mais exclusivos podem ter taxas, mas podem dar outras vantagens também. Tem que analisar o custo x benefício.

Adriana: Mas como eu sei disso?

Rodrigo: O site do seu cartão de credito/ banco tem todas as informações, eles são obrigados a deixar todas as informações bem claras aos clientes.

Adriana: E eu pago quando por uma compra? Por exemplo, comprei hoje, quando vou pagar?

Rodrigo: Todo cartão de crédito tem um período de fechamento e isso é escolhido na hora que você contrata o cartão de crédito, ou seja, digamos que você vá agora ao banco e habilite um cartão de crédito, você escolherá uma data para o fechamento, que pode ser qualquer dia, a escolha é livre mesmo... digamos que você escolha todo dia 01, pois é o mesmo dia que você recebe seu salário então fica fácil, você recebe e já paga o cartão de credito. Então se você comprar algo hoje, você só pagará por isso quando a fatura do seu cartão fechar, ou seja, dia 01/01.

Adriana: Entendi.

Rodrigo: E aqui que entra a parte que eu acho muito útil o cartão de credito, pois eu já recebi meu salario de novembro (01/12) paguei pelo meu cartão de credito (fatura de Novembro) e sobrou um valor em conta... esse valor que sobrou fica na minha conta, parado, rendendo (algumas contas correntes possuem rendimento automatico, rendendo um pouco pelo valor em conta parado). Enquanto isso eu estou gastando com o credito e só vou pagar no dia 01/01.

Adriana: Entendi.

Rodrigo: O cartão de crédito tem outra vantagem interessante, quero dizer alguns tem que é a pontuação/ fidelidade, ou seja, a cada R$1,00 gasto com seu cartão você acumula em pontos que você pode trocar por milhas ou por produtos.

Adriana: Se cartão de crédito é tão bom, como tem gente que consegue se endividar?

Rodrigo: Simples: Falta de controle, porque eu falei que você pode comprar no ato, mesmo sem ter dinheiro na hora certo? Se a pessoa é consumista, isso pode subir a cabeça e sem controle a pessoa compra além do que poderia, exemplificando: Uma pessoa que recebeo R$1000 de salário e gasta R$1500 de cartão de credito. Ela vive endividada por que ela vê que gastou além do que poderia, mas na fatura vem escrito "Pagamento mínimo de R$300,00" e pensa "poxa que legal, vou pagar só o mínimo e depois pago o restante”. Só que o restante que a pessoa não pagou será cobrado, com uma taxa muito já na próxima fatura. Então ela já tinha dificuldades de pagar R$1.500, pagou R$300, sobraram R$1.200 + os juros + o que ela gastar com este cartão no outro mês, por que a pessoa não deixa de usar o cartão. Resultado é ela endividada.

Adriana: Entendi. Mas, vamos supor que eu tenha o cartão e o dinheiro na conta.

Rodrigo: Ok

Adriana: Vale mais a pena eu usar o de crédito só por causa dos benefícios? Ou depende?

Rodrigo: Vale mais a pena usar o crédito e deixar seu dinheiro rendendo.

Rodrigo: E você pode ter cartão de credito mesmo nem tendo conta no banco

Adriana: Como?

Rodrigo: Como? Simples, a fatura do cartão vai chegar à sua casa por carta ou por e-mail. E você paga por ela. Não tem necessidade de ter conta no banco.

Adriana: Entendi.

Adriana: E pagar parcelado? Você paga alguma coisa?

Rodrigo: Fazer compras parceladas depende. Preferencialmente, procure não parcelar em muitas vezes e, como via de regra, sempre procure fazer parcelas sem juros!

Adriana: Então, mas se a loja diz que é sem juros, é sem juros mesmo né?

Rodrigo: Se a loja falou que não haverá juros, é por que não haverá. Caso tenha dúvida, consulte sua fatura e se você identificar que houve juros na compra, entre com um processo contra a loja, pois esse estabelecimento esta agindo de má fé e contra a lei.

Adriana: Entendi, muito obrigada!

Rodrigo: Fico a disposição caso tenha mais alguma dúvida. Não perca meu próximo post!

Gostaria de deixar um agradecimento a participação da Adriana, pela participação no Blog.

No próximo post então, falarei sobre gastos natalinos, com os presentes e 13º. Até o próximo post. Abraço.

sábado, 19 de novembro de 2011

Saindo do vermelho 02

Bom dia a todos,

Bom, mesmo numa república ter um fluxo de caixa é importantíssimo e, a menos que você queira deixar essa responsabilidade para um dos colegas de quarto, é importante criar um fluxo de caixa de uma maneira fácil e acessível. Sendo assim, um caderno, bem feito, pode auxiliar a república com os demonstrativos das contas, como: gás, luz, aluguel, água, condomínio, alimentação e outros. Em outras palavras, um caderno, feito a mão, fica bem simples, pode ficar numa mesa da sala onde todos os moradores podem ver.Friso que o importante é mantê-lo sempre atualizado e organizado, sem rasuras. Claro, como este tipo de fluxo de caixa é público, de acesso a todos os membros da república, algumas anotações de despesas e até de receitas mais pessoais pode ser que você não queira anotar, como presente para a namorada ou bônus no salário de final de ano. Para anotações mais pessoais, um fluxo de caixa pessoal, lembrando que é importante separar uma linha para "os gastos da república", onde terá os valores que você transcreveu para o fluxo de caixa da república. Mais adiante darei maiores detalhes sobre as linhas do fluxo de caixa, eu gostaria de destacar que neste ponto o importante não é o programa ou o jeito que será feito o fluxo de caixa, mas a organização, disciplina e força de vontade, pois tudo deve ser anotado e uma rotina para isso deve ser criada, não necessariamente diariamente, mas pelo menos semanalmente.

Fuja da "contabilidade mental", aquela em que você, após ter feito uma compra, pensa "recebi tanto de salário, gastei isso agora mais algo que comi ontem...", a contabilidade mental é uma armadilha, ela o fará esquecer detalhes, dos centavos daquela compra, do cafezinho na padaria que foi baratinho, de pequenos gastos e até a quantia certa de algum valor emprestado a algum amigo, ou seja, com a contabilidade mental você ficará sem controle do seu bolso, do seu dinheiro. Sem controle não tem como assumir um compromisso e tão pouco planejar alguma coisa (férias, por exemplo). Sobre a contabilidade mental, concordo com o Livro "Dieta de Bolso" da autora Eliana Bussinger e com meu amigo Conrado Navarro "deixar o controle das finanças a cargo da mente é uma atitude perigosa, desnecessária e ineficiente".

Controle financeiro é o primeiro passo para quem quer por as contas em dia, sair do vermelho, planejar uma viagem, comprar o primeiro carro, comprar a casa própria, em fim, o controle financeiro é uma ferramenta para ajudá-lo a tomar conta do seu dinheiro, para mostrar a ele que quem manda é você. Então vamos para a criação do nosso fluxo de caixa. Vamos começar criando os meses (no Excel, colocando os mesesnas colunas), se você quiser pode separar por períodos como trimestres, semestres, semanas, minha dica: Faça por meses, pois fica mais fácil de conferir com o extrato da conta do banco (vou entrar em maiores detalhes sobre isso nos próximos posts).

Com as colunas dos meses criados, partimos para as linhas. Antes vamos identificar o que é RECEITA e o que é DESPESA. Calma, você faz isso todos os dias e nem sabia, é simples, vejamos: Final do mês você recebe seu salário, ele é uma RECEITA, você utilizou seu salário para pagar o aluguel, o aluguel é uma DESPESA. Ou seja, tudo aquilo que você recebe, ou entra no seu bolso, será RECEITA, e tudo aquilo que você paga, ou saí do seu bolso será DESPESA. Vamos ver mais exemplos: Você pediu um empréstimo a um amigo e ele lhe cede, então este empréstimo será RECEITA. Assim que você devolver este dinheiro, será uma DESPESA. Seu 13º salário também será RECEITA, seu cartão de crédito é DESPESA.

Ok, vamos então começar a montar nossas RECEITAS (ou entradas) esta parte é bem simples, de forma geral temos nosso SALÁRIO, alguns podem ter parte do seu salário em fixo e variável (comissão por vendas, por exemplo), pode ser que você tenha um imóvel com um inquilino pagando aluguel além de ter seu emprego, pode ser que você tenha2 empregos e com isso 2 salários, sendo assim não vou entrar em muitos detalhes; então vou por na nossa primeira linha de RECEITAS: SALÁRIO. Dica: anotar qual a data que você recebe o seu salário, por exemplo todo dia primeiro do mês, todo dia 15, todo dia 30, etc falarei melhor sobre isso daqui a pouco.

Após marcar todas as suas fontes de receita, partimos para as DESPESAS. Aqui teremos mais linhas e pode variar bastante conforme a sua necessidade, por exemplo: Um taxista pode querer colocar cada um dos seus gastos com seu veículo numa linha e dessa forma ter um controle melhor do quanto ele gasta por mês em combustível, mas se você pega todo dia ônibus, pode não ser necessário ter uma linha específica para isso. Sendo assim, vou listar as principais despesas e caberá a você identificar suas necessidades e adaptar sua planilha (caso tenha alguma dúvida, fique a vontade para me perguntar, estarei a disposição). Principais despesas: Aluguel, Água, Luz, Gás, Telefone, Celular, Supermercado, Transporte (Combustível), Cartão de Crédito e Alimentação.

A dica aqui também é por uma data e a explicação é bem simples: Organização e melhor Planejamento. Vejamos num exemplo: Se você recebe seu salário dia 30, mas tem que pagar o aluguel dia 2, contas de água, luz e gás dia 5, conta do telefone dia 10, supermercado 1 vez por semana e cartão de crédito dia 20. Se você não utiliza a função de débito automático na sua conta, você não faz nenhum tipo de anotação ou não deixa nenhum lembrete de quando essas contas vencem (se deixou por conta da contabilidade mental), certamente já perdeu o vencimento de alguma dessas contas e teve que pagar com juros (se já esqueceu a do cartão de crédito então, viu que os juros são os maiores de todos!). Se você deixa lembretes para não esquecer as datas, não paga os juros das contas, mas vai reparar que 'usa/gasta' muito do seu tempo para ficar pagando contas. Se você não tem o hábito de usar o site do seu banco para acessar sua conta, sabe que perde muito tempo indo até o banco e ainda mais com as filas dos caixas. Por isso, vamos anotar as datas e procurar organizar suas contas para apenas uma data, desta forma você não esquecerá nenhuma data, caso tenha o costume de ir ao banco para pagar as contas, verá que isso só vai acontecer uma vez, mas se você faz isso pelo site do seu banco, viu que não precisou ficar entrando no site toda hora.

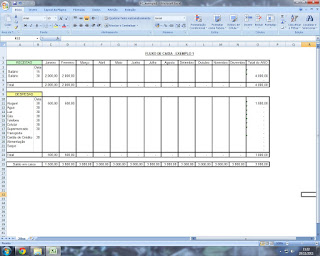

Agora que colocamos todas as nossas RECEITAS e DESPESAS, vamos ver qual é o nosso TOTAL do mês, ou seja,para ver como fechamos o mês, e esta conta é bem simples, basta somar todas as RECEITAS e subtrair da soma de todas as DESPESAS, ou seja, TOTAL MÊS = RECEITAS - DESPESAS. Só que não começamos o mês com ZERO reais na conta, começamos o mês com justamente o que sobrou do mês anterior, por ter essa movimentação é que chamamos de FLUXO DE CAIXA. Tendo isso explicado, vamos identificar nosso SALDO EM CAIXA, ou seja, vamos pegar o nosso TOTAL MÊS e somar com o TOTAL MÊS do mês anterior. Calma, vamos ver o exemplo para ver se fica mais claro: Digamos que seu salário seja de R$2.000 em Janeiro, e gasta com Aluguel R$500, sendo assim seu TOTAL MÊS de Janeiro foi de R$1.500. Começa Fevereiro, você recebe seu salário R$2.000, paga o aluguel (R$500), Seu TOTAL MÊS de Fevereiro também foi de R$1.500, só que seu SALDO EM CAIXA em Fevereiro será de R$3.000, ou seja, Janeiro + Fevereiro.E desta forma criamos nosso fluxo de caixa! Estou colocando este nosso exemplo para ilustrar o post de hoje.

(clique na figura para ampliá-la)

(clique na figura para ampliá-la)

Antes de encerrar por hoje, gostaria de resumir as dicas de hoje:

Dica 1 - Crie um Fluxo de Caixa, seja ele numa planilha de excel ou não.

Dica 2 - Seja Organizado e Comprometido

Dica 3 - Fuja da Contabilidade Mental

Dica 4 - Faça seu Fluxo de Caixa dividido por meses

Dica 5 - Anote as Datas das suas Receitas e Despesas

Dica 6 - Cartão de Crédito; selecionei este item, pois gostaria de entrar em maiores detalhes sobre ele nos próximos posts

Dica 7 - Débito Automático em Conta, se você não quer perder as datas dos pagamentos, procure seu gerente do banco e ative esta função (ela é gratuita e facilita muita coisa)

Dica 8 - Use o Site do seu banco e fuja das filas dos bancos

Dica 9 - Conta com Juros, vou entrar em maiores detalhes sobre este item nos próximos posts

Dica 10 - Coloque a mesma data de vencimento para todas as suas despesas

Para os próximos posts quero detalhar melhor o Cartão de Crédito e mostrar como ele pode ser um aliado no seu controle financeiro e vou explicar melhor o que é e quais os problemas sobre os Juros. Então até o próximo post. Abraço.

Agradecimento especial: Conrado Navarro - http://dinheirama.com/blog/2008/04/07/por-que-a-contabilidade-mental-nao-funciona/

Agradecimento: Roberto Akamine, planilha corrigida.

Agradecimento: Roberto Akamine, planilha corrigida.

segunda-feira, 14 de novembro de 2011

Saindo do vermelho 01

Boa tarde a todos,

A maior reclamação que eu escuto, até hoje, das pessoas é "estou no vermelho, e agora?".

O que é estar no vermelho? É quando você termina o mês com sua conta negativa, sem dinheiro e com dívidas de contas para pagar em atraso.

Independente de como você chegou neste ponto o mais importante, agora, é sair desta situação e o primeiro passo é por as contas em ordem, identificar quais são as dívidas que você tem, quais são as mais importantes, quais são as prioridades, o que deve ser pago primeiro e o que pode esperar. Sim, algumas dívidas podem esperar um pouco, como identificar qual das suas dívidas deve ser considerada prioridade e qual pode esperar? Simples, vamos analisar os juros dessas contas, a conta que possuir o maior juros deve ser colocada como prioridade e as com menor (ou sem) juros, por consequência, por último. Algumas dívidas, você conseguirá negociar novas datas de pagamento, se conseguir, lembre-se de dar um prazo realístico, que você conseguirá realizar seu pagamento.

Minha dica para este ponto é a criação de uma planilha financeira. Ela será sua agenda pessoal e deverá ser marcado de tudo, não só as despesas mas também as receitas que você tiver. Isso nada mais é do que um fluxo de caixa. Parece ser complicado, mas nos próximos posts vou mostrar que é mais simples do que parece.

Dei a dica da criação da planilha, vou utilizar o Excel, e mesmo se você não for especialista, não tem problema pois durante os posts vou explicando e vou tirando as dúvidas (espero pelas perguntas).

Para os próximos posts vou trazer exemplos para a criação do nosso fluxo de caixa, vamos identificar nossas receitas e despesas, dessa forma vamos por em ordem nossas contas, vamos sair do vermelho e vamos aprender a fazer um planejamento financeiro. Então até o próximo post. Abraço.

A maior reclamação que eu escuto, até hoje, das pessoas é "estou no vermelho, e agora?".

O que é estar no vermelho? É quando você termina o mês com sua conta negativa, sem dinheiro e com dívidas de contas para pagar em atraso.

Independente de como você chegou neste ponto o mais importante, agora, é sair desta situação e o primeiro passo é por as contas em ordem, identificar quais são as dívidas que você tem, quais são as mais importantes, quais são as prioridades, o que deve ser pago primeiro e o que pode esperar. Sim, algumas dívidas podem esperar um pouco, como identificar qual das suas dívidas deve ser considerada prioridade e qual pode esperar? Simples, vamos analisar os juros dessas contas, a conta que possuir o maior juros deve ser colocada como prioridade e as com menor (ou sem) juros, por consequência, por último. Algumas dívidas, você conseguirá negociar novas datas de pagamento, se conseguir, lembre-se de dar um prazo realístico, que você conseguirá realizar seu pagamento.

Minha dica para este ponto é a criação de uma planilha financeira. Ela será sua agenda pessoal e deverá ser marcado de tudo, não só as despesas mas também as receitas que você tiver. Isso nada mais é do que um fluxo de caixa. Parece ser complicado, mas nos próximos posts vou mostrar que é mais simples do que parece.

Dei a dica da criação da planilha, vou utilizar o Excel, e mesmo se você não for especialista, não tem problema pois durante os posts vou explicando e vou tirando as dúvidas (espero pelas perguntas).

Para os próximos posts vou trazer exemplos para a criação do nosso fluxo de caixa, vamos identificar nossas receitas e despesas, dessa forma vamos por em ordem nossas contas, vamos sair do vermelho e vamos aprender a fazer um planejamento financeiro. Então até o próximo post. Abraço.

Published with Blogger-droid v2.0.1

Assinar:

Postagens (Atom)